¿Cuál es el recorte real a los Municipios? ¿Qué dejan de ingresar?

Para hacernos una idea de este recorte podemos tomar como ejemplo la situación del Parque Eólico Loma de Ayala,

tras una inversión de 28.000.000 de Euros (financiado por BSCH, La Caixa, ICO, Banco Sabadell, BBVA, Unicaja) y 10 Aerogeneradores cuya puesta en servicio se hizo en 2009, en teoría en aplicación de lo dispuesto en el art. 52.5 de la Ley 7/2002, de 17 de diciembre, de Ordenación Urbanística de Andalucía debería repercutir en la Comunidad (Municipio) una prestación compensatoria con una cuantía de hasta el diez por ciento del importe total de la inversión a realizar para su implantación efectiva, excluida la correspondiente a maquinaria y equipos, que gestionará el municipio y destinará al Patrimonio Municipal de Suelo (PMS), todo ello con la finalidad de que se produzca la necesaria compensación por el uso y aprovechamiento de carácter excepcional del suelo no urbanizable.

En este caso en concreto, la empresa Uniwindet Parque Eólico Loma de Ayala S.L y promotora del parque recurrió la liquidación de la prestación compensatoria por considerarla una doble imposición, no obstante tras varios años de recursos, el Tribunal Superior de Justicia de Andalucía de Granada, Sala de lo Contencioso-administrativo, Sección 2ª, en su Sentencia de 18 Feb. 2013 (rec. 1121/2011) le dio la razón al Ayuntamiento de las Tres Villas:

“...El artículo 52.5 de la Ley 7/2002 , para determinar la cuantía de la Prestación Compensatoria, afirma que debe tenerse en cuenta, como máximo, el 10 por 100 del coste de implantación efectiva de la obra que se va a asentar en suelo no urbanizable,

contabilizándose a ese efecto todo el coste de inversión de la obra considerada. Es el coste de la maquinaria y de los equipos extraños a la instalación en sí de la obra a ejecutar en ese tipo de suelo, el que debe quedar erradicado de la base de cálculo de la referida Prestación Compensatoria.

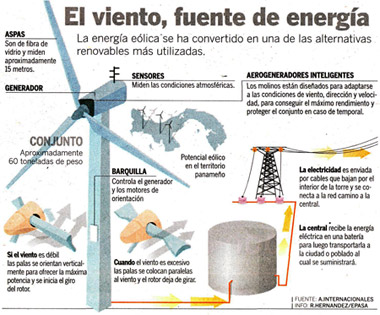

Tratándose de la instalación en suelo no urbanizable de una central eólica, ha de quedar fuera de duda -como ya se razonó al explicar el método de cuantificar la Tasa por Licencia de Obras- que, por ejemplo, los aerogeneradores de los molinos de viento que permiten la captación de la energía cinética, constituyan parte intrínseca de la inversión de la instalación a realizar en ese tipo de suelo sin que sea posible desagregar su valor del conjunto del molino al que procura la captación de ese tipo de energía, resultando ser, por ello, elemento inescindible de todo su mecanismo de funcionamiento y, por lo tanto, han de ser considerados en la concreción del coste efectivo de su instalación, en los términos que previene el citado artículo 52.5 de la Ley 7/2002 , en el bien entendido de que, esos aerogeneradores son necesarios para la implantación efectiva del molino eólico sin que sea posible prescindir de su coste por considerarlos como maquinaria o equipo extraños a la instalación, característica que no tienen, dado que se trata del elemento indispensable para permitir al molino eólico cumplir con la finalidad prevista al implantarse en suelo no urbanizable.

De este modo, y apartándonos de nuestro anterior pronunciamiento en este particular, debemos corregirlo ahora, para señalar que en el coste de implantación efectiva de las instalaciones correspondientes a un parque eólico en suelo no urbanizable, ha de considerarse, no solamente la obra civil de asentamiento del molino eólico, sino también, los costes correspondientes a su maquinaria y, en particular, el de los aerogeneradores que permiten la captación de la energía cinética. “...”

¿El dinero de este Patrimonio Municipal de Suelo a qué se podía destinar?

Este matiz del destino de dicho Patrimonio Municipal de Suelo (PMS)

es bastante importante ya que, en un principio, las limitaciones que la Ley establecía para que los Municipios pudiesen hacer uso de dicho PMS, suponía que muchos Municipios, a pesar de contar con una auténtica fortuna en concepto de PMS, no pudiesen hacer frente a los pagos y gastos corrientes e incluso tuviesen un déficit muy elevado en sus Presupuestos Ordinarios.

lo cual deja a toda luces claro que con esta medida adoptada por la Junta de Andalucía en el Decreto-ley 5/2014, lo que se hace es beneficiar a los Grandes Grupos y Entidades Financieras Propietarias y Promotoras de la gran mayoría de los Proyectos vinculados a la generación mediante fuentes energéticas renovables, legislando en contra del Interés Público Municipal y de la unanimidad de los pronunciamientos judiciales, para lo cual incluso llegan a “contra-citar” literalmente de los fundamentos de dichas Sentencias, en una técnica legislativa trapera, para evitar cualquier resquicio interpretativo-legal y eximir del pago de dicha prestación compensatoria a los propietarios y promotores de este tipo de proyectos, concretando expresamente:

“...En el marco de la correspondiente planificación energética en vigor, a las actuaciones de construcción o instalación de infraestructuras, servicios, dotaciones o equipamientos vinculados a la generación mediante fuentes energéticas renovables, incluidos su transporte y distribución, no les será de aplicación lo referente a la prestación de garantía prevista en el artículo 52.4 de la Ley 7/2002...

...el porcentaje máximo de la prestación compensatoria previsto en el artículo 52.5 de la Ley 7/2002, de 17 de diciembre, se fija para estas instalaciones en el diez por ciento del importe total de la inversión a realizar para su implantación efectiva, y la base de cálculo de dicha prestación compensatoria no incluirá, en ningún caso, el importe correspondiente al valor y los costes asociados a la maquinaria y equipos que se requieran para la implantación efectiva o para el funcionamiento de las citadas instalaciones, sean o no parte integrante de las mismas...”